2022년도 부동산 취득세, 종부세, 소득세 정리 , 임대주택 포함

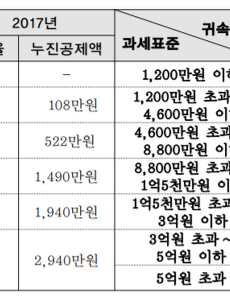

2022년도 부동산 취득세, 종부세, 소득세 정리 , 임대주택 포함 취득세 1주택자 취득세율 변경 1주택자 취득세율 변경 6억 이하 1% 6억~9억 2%에서 단계적 상승(1천만원 당 0.06~0.07%) 9억 초과 3% 독립 1세대 범위 : 기혼 분가자녀, 30세 이상 분가 세대, 중위소득 40% 이상 30세 미만 미혼 분가세대(월 70.3만원, 미성년자 제외), 65세 이상 긱계존속 부양 합가 다주택자/법인 취득세 중과 다주택자와 법인의 취득세 증가 2주택 비조정(1~3%), 조정(8%) 3주택 비조정(8%), 조정 (12%) 4주택이상/법인, 증여(조정지역) 12% 입주권/분양권과 주거용 오피스텔도 주택수에 포함, 단 1억미만 제외 일시적 2주택자는 1주택으로 신고 후 기한 내 기존 주택 미처분시 가..

2021. 12. 18.

2022년도 부동산 취득세, 종부세, 소득세 정리 , 임대주택 포함

2022년도 부동산 취득세, 종부세, 소득세 정리 , 임대주택 포함 취득세 1주택자 취득세율 변경 1주택자 취득세율 변경 6억 이하 1% 6억~9억 2%에서 단계적 상승(1천만원 당 0.06~0.07%) 9억 초과 3% 독립 1세대 범위 : 기혼 분가자녀, 30세 이상 분가 세대, 중위소득 40% 이상 30세 미만 미혼 분가세대(월 70.3만원, 미성년자 제외), 65세 이상 긱계존속 부양 합가 다주택자/법인 취득세 중과 다주택자와 법인의 취득세 증가 2주택 비조정(1~3%), 조정(8%) 3주택 비조정(8%), 조정 (12%) 4주택이상/법인, 증여(조정지역) 12% 입주권/분양권과 주거용 오피스텔도 주택수에 포함, 단 1억미만 제외 일시적 2주택자는 1주택으로 신고 후 기한 내 기존 주택 미처분시 가..

2021. 12. 18.