반응형

종합부동산세 관련한 뉴스들이 계속 보입니다. 올해부터 상속받은 주택의 경우 몇년(2-3년)간 종합부종산세의 주택 수에서 제외됩니다. 의지와 관련없이 가족의 사망으로 상속받은 주택에 대한 세금에 대한 불만이 컸기 때문에 이를 반영한 조치입니다.

종합부동산세(=종부세) 란

재산세의 하나로 일정 기준을 초과하는 토지와 주택 소유자에 대해 국세청이 별도로 누진 세율을 적용하여 부과하는 제도로 2005년부터 적용된 세금입니다. 종부세라고 줄여서 부르기도 해요. 매년 6월 1일을 기준으로 부과됩니다. 납부는 12월 1일부터 15일간 이예요.

공시가격이 11억을 초과하는 경우 1주택이라고 해도 내야 하며, 2채 이상의 집을 보유한 경우는 합산한 가격이 6억을 넘을 경우 대상이 됩니다.

종합부동산세 대상자

- 주택 : 인별로 소유한 전국 주택의 공시가격 합계액이 6억 원을 초과하는 자 (단, 1세대 1주택자는 11억 원을 초과하는 자)

- 종합합산토지 : 인별로 소유한 전국 종합합산토지(나대지 등)의 공시가격 합계액이 5억 원을 초과하는 자

- 별도합산토지 : 인별로 소유한 전국 별도합산토지(주택을 제외한 건축물의 부속토지 등)의 공시가격 합계액이 80억 원을 초과하는 자

1주택자의 종부세

1세대 1주택자(종부세법 시행령 § 2의 3)

1세대 1주택자란 거주자로서 세대원 중 1명만이 주택분 재산세 과세대상인 1주택만을 단독으로 소유한 경우로서 그 주택을 소유한 자를 말함

※ 혼인 : 혼인한 날부터 5년, 동거봉양 : 합가한날부터 10년동안 각각 1세대로 봄

- 주택수 계산 시 제외 : 등록문화재 주택, 합산배제 신고한 임대주택 이외의 1주택에 주민등록이 되어있고 실제 거주하는 경우 그 합산배제 신고한 임대주택

다만, 상속·농어촌주택 등, 소수지분주택(공동 소유주택), 주택 중 건물 또는 부속토지만 소유한 경우에도 주택수 계산시 포함됨 - 1주택(주택의 부속토지만을 소유한 경우 제외)과 다른 주택의 부속토지를 소유하는 경우 1세대 1주택자로 봄

- 과세기준일 현재 세대원 중 1인이 그 배우자와 공동으로 1주택을 소유하고 해당 세대원 및 다른 세대원이 다른 주택을 소유하지 아니한 경우 신청에 의해 1세대 1주택자로 봄

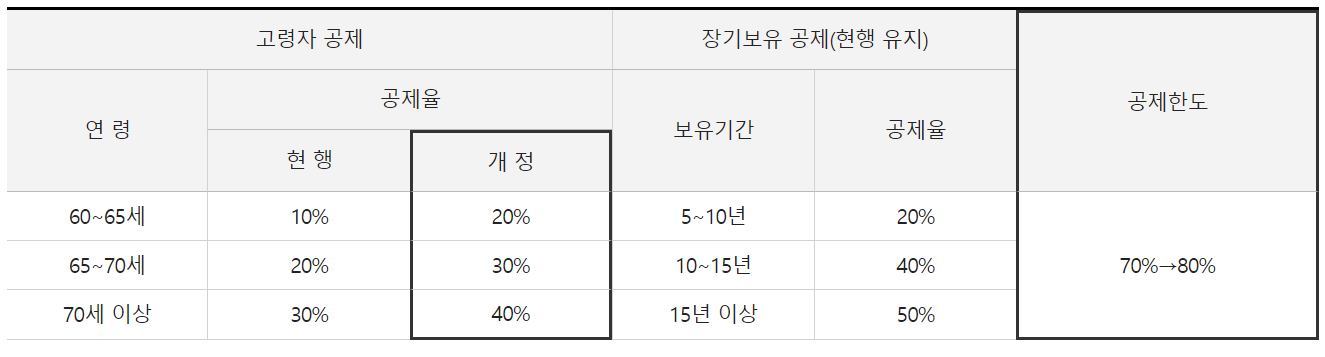

세대 1주택자 세액공제 확대(’21년 귀속분부터)

- 고령자 공제율 인상 및 장기보유 공제와 합산한 공제한도 증액

반응형

'경제적 자유 > 부동산 공부' 카테고리의 다른 글

| 후분양제란 장단점 알아보기 (0) | 2022.01.25 |

|---|---|

| 사고로 입주 못하면, 계약 해지해도 청약통장 살아난다. (0) | 2022.01.19 |

| 청약 정보 찾기 : 유용한 사이트 5개 (0) | 2022.01.13 |

| 청약점수 계산하는 방법, 무주택기간과 부양가족 정리 (0) | 2022.01.13 |

| 청약 미계약시 불이익, 무순위청약 장단점 (0) | 2022.01.07 |

댓글