반응형

요즘 주담대 갈아타기 소식이 많이 들려요. 마침 저도 작년에 주담대를 받았기에 얼마나 저렴한가 저도 해봤어요.

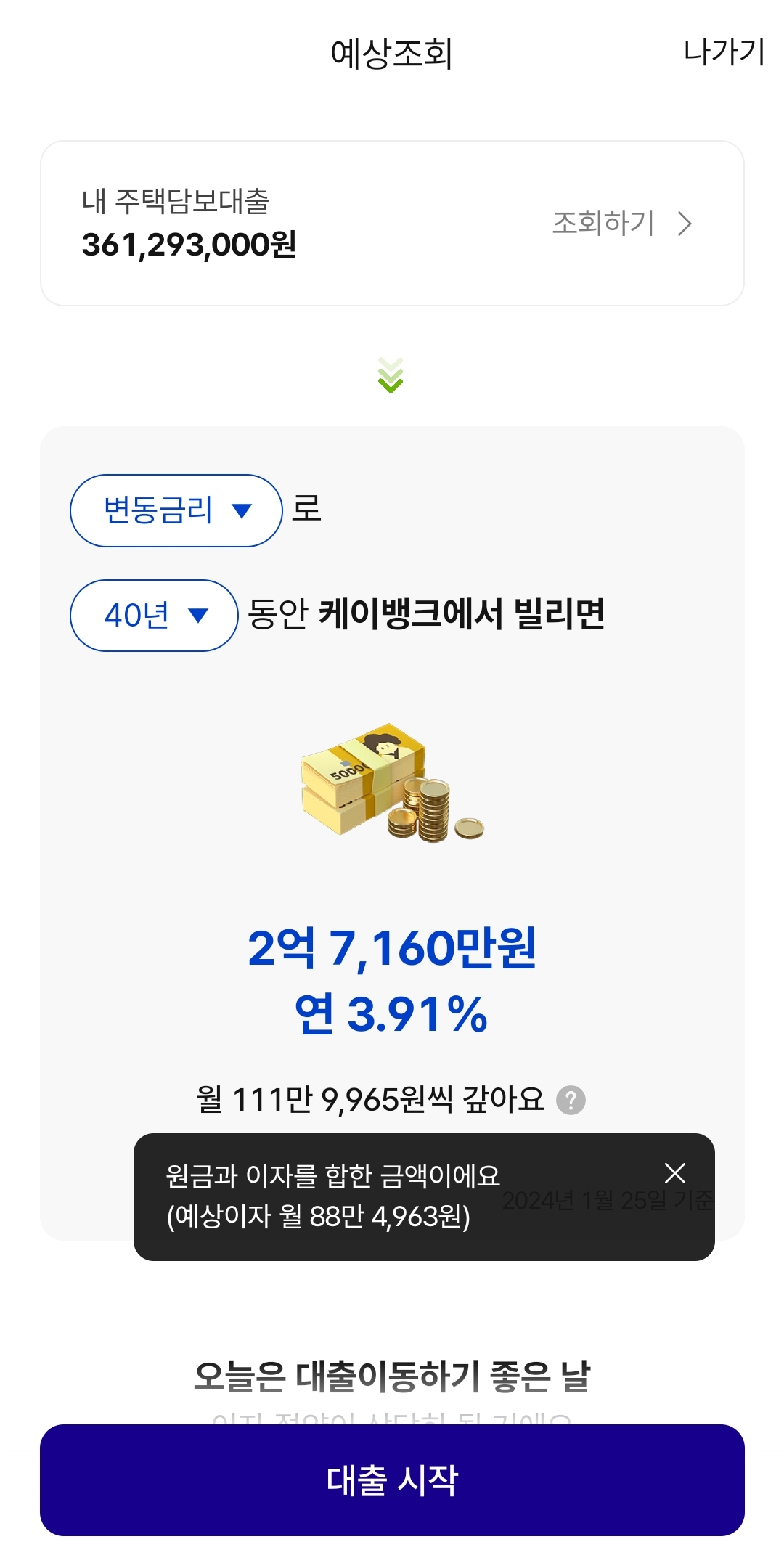

금리 3.91면 꽤 매력적이긴 해요. 현재 매달 155만원을 상환하고 있는데 40만원 가량 저렴하네요. 다만 문제는 대출한도예요. 대출한도가 9천만원 가량 낮아져요. 작년에 집값이 더 떨어진다 어쩐다 했을 때 매수한 이유이기도 해요. 하락한 시세가 반영되기 전이라 한도가 꽤 높았거든요. 그 이후로도 사실 제가 사는 아파트는 유의미하게 집가격이 내렸다고 할 만큼도 아니예요. 다만 시세가 반영되어서 대출한도는 확 줄어들었어요. 작년에 대출이자만 천만원을 냈지만, 그때 매매한 것을 후회하지 않는건 대출한도 때문이예요.

지금 갈아타기를 하려면 9천만원을 마련해야 하고 그러려면 신용대출을 받아야하는데 신용대출에 대한 대출이자를 더하면 메리트가 없다고 봐야해요. 대출이자가 더 하락한다면 모르겠지만 현재로서는 중도상환 수수료에 추가자금 마련까지 볼 때 유지하는 것이 더 좋을듯 하네요.

반응형

'경제적 자유 > 투자일기' 카테고리의 다른 글

| 7/16일 매도가 신의 한 수 (0) | 2024.08.07 |

|---|---|

| 센서뷰 공모주 매도 수익 (0) | 2023.07.19 |

| 에어비앤비 운영? 수익? (0) | 2022.09.11 |

| 투자에 대한 생각의 전환 (0) | 2022.06.19 |

| 전세와 월세에 대한 생각 (0) | 2022.06.18 |

댓글